General Motors – Starke Zahlen, niedrige Bewertung und eine große Abhängigkeit von der US-Politik

Die unkalkulierbare Zollpolitik von Donald Trump kann für die amerikanischen Autobauer zu einem großen Problem werden. Ansonsten hat sich die Lage bei General Motors (GM) zuletzt aber deutlich entspannt. Eine Gemengelage, in der Anleger mit Discountern punkten können.

Die vom US-Präsidenten angekündigten Strafzölle gegen Mexiko und Kanada wurden nach den ersten „Verhandlungen“ schnell wieder zurückgenommen. Ob das so bleibt, weiß aktuell aber niemand. Die fehlende Planungssicherheit belastet die betroffenen Unternehmen, zum Beispiel aus der Autobranche. Die Analysten von Bernstein fürchten bei einer Wiedereinführung der Zölle „dramatische und unmittelbare finanzielle Auswirkungen“ auf Firmen, die Fahrzeuge in Mexiko und Kanada herstellen, um sie in den USA zu verkaufen. General Motors produziert über ein Drittel seiner nordamerikanischen Fahrzeuge in Mexiko oder Kanada. Selbst die in den USA hergestellten Fahrzeuge enthalten diverse Bauteile aus diesen Ländern und wären demnach wohl ebenfalls von solchen Strafzöllen betroffen.

Das Unternehmen selbst hat Ende Januar starke Ergebnisse für das abgelaufene Geschäftsjahr präsentiert. Der Umsatz stieg stärker als vom Markt prognostiziert um 9,1 Prozent auf 187,4 Mrd. Dollar. Der Gewinn je Aktie fiel mit 10,60 Dollar zwar schwächer aus als im Vorjahr, lag aber im Rahmen der Markterwartungen. Zudem ist General Motors für das laufende Jahr optimistischer als die meisten Analysten, nachdem der Marktanteil bei Elektroautos deutlich gestiegen ist. Allerdings hängt in diesem Bereich viel von politischen Entscheidungen ab. Stand jetzt soll 2025 ein bereinigter Gewinn je Aktie von 11 bis 12 Dollar erreicht werden, was einen Anstieg gegenüber 2024 bedeutet und über dem bisherigen Konsens von 10,80 Dollar liegt.

Die Bewertung der Aktie ist trotz stark gestiegener Kurse bei einem 12-month-forward-KGV von 4,2 vergleichsweise niedrig, da die Gewinnschätzungen zuletzt ebenfalls deutlich erhöht wurden. Allein im vergangenen Monat sind die Konsensprognosen der nächsten 3 Jahre im Schnitt um neun Prozent gestiegen. Der Bewertungsabschlag gegenüber dem Durchschnitt der vergangenen zehn Jahr beträgt rund 30 Prozent. Allerdings muss der Autobauer die höheren Erwartungen auch erst einmal erfüllen. Und da spielt die künftige Politik der neuen US-Regierung eine nicht ganz unbedeutende Rolle.

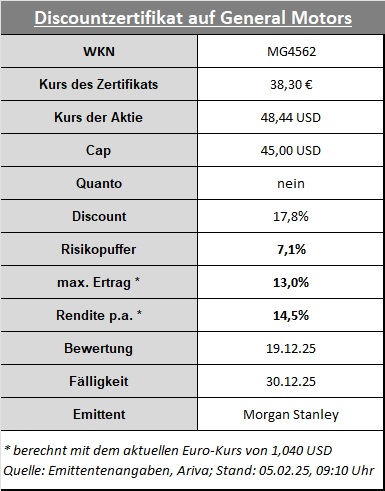

Die GM-Aktie hat sich nach dem Zwischentief Ende 2023 in der Spitze mehr als verdoppelt und durchläuft seit Ende November eine Korrekturphase. Im Bereich zwischen 39 und 44 Dollar finden sich mehrere charttechnische Unterstützungen, die ohne politische Störfeuer den Startpunkt der nächsten Aufwärtsbewegung bilden könnten. In einem solchen Szenario sollte der bei 45 Dollar platzierte Cap des ausgewählten Discounters von Morgan Stanley (MG4562) per Mitte Dezember nicht unterschritten werden. Geht die „Wette“ ansatzweise auf, winkt - bei unveränderten Wechselkursen - selbst ohne steigende Aktienkurse ein Ertrag von 13 Prozent. Liegt die Aktie dann unter dem Cap, erfolgt ebenfalls eine Auszahlung, wobei ab einem Aktienrückgang von rund 18 Prozent Verluste drohen.

Anzeigen- und Eventpartner

Weitere Partner